未登記建物について 目次

固定資産税が課税されていても建物に登記がされているとは限りません

⇒未登記建物を担保に金融機関(銀行・信用金庫など)から融資を受けるケース

未登記建物とは

未登記建物(みとうきたてもの)とは、現状に合った登記が行われていない建物を指します。

逆に、登記がされている建物を『既登記建物(きとうきたてもの)』と言います。

未登記建物は以下のように大きく3種類のケースがあります。

未登記建物と言ってもこのように種類が分かれ、登記を行うよう義務化されているものは、AとBであり、Cは義務ではありません。

登記は、自動的にはされず、建物の所有者などが自分で登記をしないと、未登記の建物となります。登記ができる建物とは

登記ができる建物とは、用途性、外気分断性、定着性などを満たす建物(家屋)を指します。

一般的な住宅(家)、店舗、事務所、倉庫、アパート、マンション、工場、作業所などは登記ができる建物ですが、きちんとした基礎がなく割と簡単に移動ができるプレハブなどの建物、壁のないカーポートは、そもそも登記を行うことができないので、登記を行う必要はありません。

未登記建物・一部未登記建物は、以下の様なケースでみつかることが多いです。

- 相続の登記をしようとしたら、司法書士や税理士などから建物は未登記だといわれた。

- 金融機関に融資を申し込んだら、建物が未登記だから、まず建物の登記をしてくださいといわれた。

- 建物を売却しようとしたら、不動産仲介業者から建物が未登記であるといわれた。

- 建物を増築した際に、建物表題変更登記をしようとしたら建物が未登記であることに気づいた。

- 固定資産税の課税明細書に未登記と記載されていた。

- 物置や車庫などの建物を建築したケースで、母屋が未登記であったことに気づいた。

- 部屋を増築したが、その部分が未登記だった。

登記がされていない未登記建物が見つかった場合、どのように対処すべきかを説明します。

必要な項目をご覧ください。

登記をしない罰則は?!

建物を新築したら完成から1か月以内に、

増築や減築、車庫や物置などの附属建物を建築など表題部(表示)に関係する工事完成後1か月以内に、

その建物の所有者は登記申請をしなければなりません。(不動産登記法第47条第1項)

登記申請の義務を怠ると10万円以下の過料になると法律では定められています。(不動産登記法第164条)

不動産登記法 第47条 1.新築した建物又は区分建物以外の表題登記がない建物の所有権を取得した者は、その所有権の取得の日から一月以内に、表題登記を申請しなければならない。 2.区分建物である建物を新築した場合において、その所有者について相続その他の一般承継があったときは、相続人その他の一般承継人も、被承継人を表題部所有者とする当該建物についての表題登記を申請することができる。 不動産登記法 第164条 第三十六条、第三十七条第一項若しくは第二項、第四十二条、第四十七条第一項(第四十九条第二項において準用する場合を含む。)、第四十九条第一項、第三項若しくは第四項、第五十一条第一項から第四項まで、第五十七条又は第五十八条第六項若しくは第七項の規定による申請をすべき義務がある者がその申請を怠ったときは、十万円以下の過料に処する。

しかし、現実には、日本中に未登記の建物は数えきれないくらい存在しています。

それは、実際に過料になった話は聞いたことがなく、過料にならないから登記を行わないのではないでしょうか。

但し、今後どのようになるかは分かりません。

きちんと登記を行った方がよいかも知れません。

未登記建物であるか調べましょう 調査方法

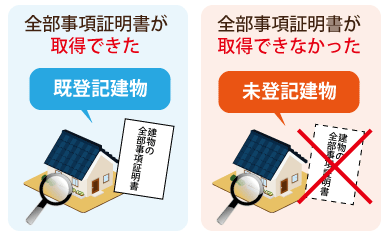

対象となる建物の権利証や登記済証、登記記録(登記事項証明書・全部事項証明書など)が存在すれば、未登記建物ではありません。

建物が未登記であるかどうかわからない場合は、以下の2つ方法で調査するとよいでしょう。どちらか調べやすい方法でご確認ください。ただし、1の方が確実です。

1:建物の全部事項証明書を請求する

建物が未登記であるかどうかを調べるには、建物の全部事項証明書を請求する方法があります。

以下のとおり1、2の手順を踏むことで通常は判断可能です。

1:法務局(登記所)にて、調べる建物の所在地で、建物の全部事項証明書を請求する

2:全部事項証明書が取れるか、取れないかで未登記建物であるかが判断できる

全部事項証明書が取れれば、

『既登記建物(きとうきたてもの)』です。

全部事項証明書が取れなければ、

『未登記建物(みとうきたてもの)』です。

このように、対象となる建物が未登記建物なのか、既登記建物なのか、調べるとよいでしょう。

なお、未登記建物の場合、全部事項証明書は法務局は発行できないので、お金は一切かかりません。

2:固定資産税納税通知書の課税明細書「家屋番号」を確認する

建物が登記されていのるかを調べるには、役所から毎年4月になると送られてくる「固定資産税の納税通知書」を確認する方法があります。

建物は未登記であっても、自治体(市区町村)は所有者の代表者宛に固定資産税の納税通知書を送付します。

納税通知書とともに課税明細書という書類が同封されていますので、「家屋番号」という欄を探してください。

「家屋番号」が空欄になっている場合は、建物が「未登記」である可能性が高いです。

※この方法は、自治体(市区町村)がミスをして登録が間違っている可能性があり、確実な方法ではありません。1の方法で調べることをお勧めします。

一部未登記建物であるか調べましょう 調査方法

登記はされているが、増築や減築、附属建物建築時に適切に登記がなされていない場合、その建物は「B:一部未登記建物」となります。

※「C:一部未登記建物」については司法書士が調べるため、ここでは説明を割愛します。

1:登記記録と図面を取得

対象建物の登記記録(登記事項証明書・全部事項証明書など)と建物図面・各階平面図を法務局にて取得します。

※建物図面・各階平面図は、建物がかなり古い場合これらの図面が存在しないことがあります。

2:現況と登記記録等を比較

登記記録の記載事項、建物図面・各階平面図と現況を比較し、整合性がとれていない部分を洗い出します。

例えば、

増築がされているのに、登記記録、図面に反映されていない。

附属建物があるのに登記記録にも図面にも附属建物が存在しない。

登記がされている2つの建物が、増築により1つの建物になっている。

現況と登記記録・図面の整合性がとれていない場合は、「B:一部未登記建物」と判断できます。

未登記建物と思った建物が既登記建物であったケース

未登記であると思った建物が、既登記であったというケースが時々あります。

よくある原因として、建物の登記記録の所在が間違っていたために起こるのです。

■事例1

建物が建築されてから、土地改良による換地処分や区画整理事業が行われた場合、

それぞれの事業者が、建物の登記記録の所在地を変更することになっていますが、

何らかのミスにより変更されていないケースがあります。

建物の所在が変更されないことで、登記がされていても、その建物の登記記録を見つけることが困難になっています。

■事例2

建物の建っている土地が、合筆登記や分筆登記により、地番が変わったが、

建物の所在の地番が変更されず、現在の建物が建っている土地の地番で探しても

見つからないケースがあります。

既登記建物なのに、未登記建物として登記手続きを行うのは無駄なお金を使うことになりますし、二重に登記を行うことになり後々面倒なことになります。

弁護士や司法書士、税理士は、この分野の専門家ではなく知識がありません。

経験豊富な土地家屋調査士に相談して下さい。

なぜ、建物が未登記のままなのでしょう?

なぜ建物が、未登記建物のままなのでしょうか?

金融機関(銀行・信用金庫・住宅金融支援機構など)から、住宅ローンなどの融資を受けた場合、

必ず不動産(土地と建物)を担保するため登記を行います。

しかし、融資を受けない場合、抵当権設定登記を行う必要がありません。

昔は、新築する際に、金融機関(銀行・信用金庫など)から融資(住宅ローン)を受けず、

自己資金で建てるのが一般的でした。

この場合、登記が必要ないため、

登記をしないことが珍しくありませんでした。

このような理由により、登記を全くしない未登記建物が日本中にあるのです。

近年、住宅ローンを利用し、新築するケースが増え、登記をする人が増え、既登記建物が増えています。

未登記建物は固定資産税を課税されないのでしょうか?

未登記建物は、固定資産税は課税されないのでしょうか。

そのようなことはありません。

未登記建物でも、基本的には自治体(市区町村)が調査を行い評価し課税します。

未登記建物の場合、登記がされていないので所有者は明確にはなっていませんが、

所有者と判断した人に自治体(市区町村)は納税通知書を送付し、固定資産税を徴収しています。

しかし、未登記建物は、登記がされていないことから、自治体が存在を把握できていないケースが

数多くあります。特に古い建物(家屋)ではかなりの数があるようです。

このようなケースでは、自治体が建物の存在自体を把握していないため、固定資産税が課税されていません。

住居としての建物が建っている土地は、その住居である建物があることで、土地の評価額が6分の1となり、

一般的には約4割土地の固定資産税が安くなります。

しかし、その建物が未登記であることで自治体が把握していない場合、評価額は低くならず、このようなケースでは土地の固定資産税は安くなりません。未登記建物で自治体が認識していないことにより損をするケースです。

未登記とは異なりますが、建物の種類が「店舗」とか「事務所」などビジネスに関するものから、人が住む「居宅」に変更した場合、土地の固定資産税が安くなりますが、種類を変更する登記をしなかったために、自治体がそれに気づかず、土地の固定資産税が高いままのケースは非常に多いです。

このことで、1千万円ほど損をされたケースがありました。

建物の種類については、自治体に正しく認識させる必要があります。

固定資産税が課税されていても建物に登記がされているとは限りません

自治体(市町村)から、固定資産税の納税通知書が送付されてくるため、未登記の建物(家屋)でも登記がされていると誤解されている方もいらっしゃいます。

建物の権利証もしくは登記識別情報が見当たらなかったり、固定資産税の課税通知書に「家屋番号」が記載されていなければ、 未登記建物(家屋)である可能性が高いでしょう。

未登記建物はどうしたらよいのでしょうか?

未登記建物が見つかった場合には、下記の2つの方法があります。

1. 登記は行わずに、そのままにしておく

2. 未登記建物を登記する

A:未登記建物(何も登記がされていない建物)

B・C:一部未登記建物(登記はされているが一部現状に合っていない建物)

1. 登記は行わずに、そのままにしておく

相続や贈与などが発生している場合には、役所の固定資産税を担当している部署に行き、未登記建物の名義変更届を提出した方が良いでしょう。

役所により必要書類が異なる場合もありますが、一般的には下記の書類を用意します。

・未登記建物名義変更届出書(役所に備えられている申請書)

・遺産分割協議書、特別受益証明書、遺言書などの相続を証明する書類

(実印で押印してある書類には印鑑登録証明書を添付してください)

・被相続人(旧所有者)の戸籍謄本

・相続人の戸籍謄本

・相続人の印鑑証明書

・贈与の場合は、贈与契約書、贈与証明書の写し

※未登記建物は建物表題登記を行わないと過料となる法律があり専門家の立場としては登記を行うよう指導しています。

2. 未登記建物を登記する

A:未登記建物の場合

必要な登記は以下の2つです。

1:建物表題登記

2:所有権保存登記

B:一部未登記建物の場合

表題部に変更があったが変更されていない場合、現状に合うように建物表題変更登記などを行います。

C:一部未登記の場合

権利部(甲区・乙区)に変更があったが変更されていない場合、現状に合うよう登記を行います。所有者の住所が変わっていれば、登記名義人住所変更登記を行います。ケース毎に行う登記は異なります。

建物表題登記・建物表題変更登記の専門家は土地家屋調査士です。

所有権保存登記・登記名義人住所変更登記の専門家は司法書士です。

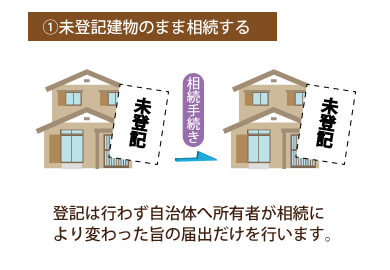

未登記建物を相続するケース

未登記建物を相続するケースでは、2つの方法が考えられます。

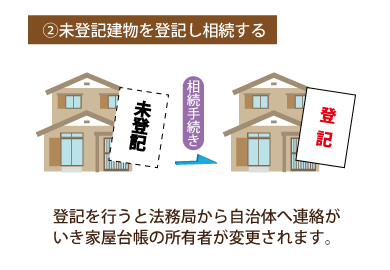

①未登記建物のまま相続する

②未登記建物を登記し相続する

①の場合、明確に相続人を決めておかないと後々相続人間でトラブルが起こる可能性があります。

相続時に、未登記建物を誰が相続するか書面などで、明確に決めなかった場合、後になって相続人間で、所有権を争うケースがあります。

但し、相続人が1人であること、相続人間で誰が相続したかを明確にした書面があるなど、後々トラブルが行らないようなケースでは、未登記のまま相続した場合、登録免許税という税金が不要となります。登録免許税は金額が大きいので大きなメリットと言えるでしょう。

②の場合、未登記建物に対して建物表題登記を行い、所有権保存登記を行います。

相続人が所有者としてこれらの登記を行うことが可能であり、相続による所有権移転登記は不要です。

⇒ 未登記建物の費用

未登記建物を担保に金融機関(銀行・信用金庫など)から融資を受けるケース

金融機関(銀行・信用金庫・住宅金融支援機構など)は、融資をする際に、

土地と土地に建ている建物(家屋)の両方を担保にとるのが一般的です。

融資担当者が、担保にとる土地と、土地にある建物(家屋)を調査し、

現況と登記記録の内容との整合性を調べます。

建物が未登記であれば、登記を行うように指示してきます。

これは、未登記建物では、融資を行った際に必要な『抵当権設定登記』ができないからです。

金融機関などが未登記建物を担保にする場合は、抵当権設定登記を行う前に、

1:建物表題登記

2:所有権保存登記

これら2つの登記を行います。

⇒ 未登記建物の費用

登記がされた建物に増築した部分が未登記建物のケース

登記がされた建物(家屋)に、増築がなされ、建物の形状や構造や床面積が変わった時は、

増築部分は、登記がされていません。

現況と登記された内容と異なるため、建物表題変更登記を行い、現況に合うように登記の内容を変更します。

必要な登記は以下の1つです。

1:建物表題変更登記

建物表題変更登記は、土地家屋調査士が行います。

母屋の車庫・物置が未登記建物のケース

登記がされた母屋に、車庫や物置を建築し使用するケースはよくあります。

※ここでの車庫や物置は、母屋に従属する建物(家屋)

車庫や物置を建築した際に、登記がされず、未登記のままになっているケースは多いです。

登記が可能な車庫や物置であれば、建物表題変更登記を行い、

母屋を主たる建物、車庫や物置を附属建物として登記します。

必要な登記は以下の1つです。

1:建物表題変更登記

建物表題変更登記は、土地家屋調査士が行います。

未登記建物(家屋)を売買、購入するケース

登記が何もされていない未登記建物(家屋)、増築部分が登記がされていない一部未登記の建物を売買、購入するケースでは、現状に合った登記が行われずに、購入すると、購入者(買主)は後々トラブルに巻き込まれる可能性があります。

また、金融機関などから融資を受けることができないケースがあります。

後で後悔しないよう、下記をよく読んでください。

■売買後に未登記建物を使用する場合

未登記の物件(不動産)の購入者(買主)のリスクを無くすために、

現状と一致する登記を行った上で、

売買による所有権移転登記を行うのが一般的です。

登記が何もされていない未登記建物は、登記がされていないため、誰が所有者であるか、不明瞭です。

後になって、売主が所有者ではなく、別の人物が所有者で、所有する権利を主張してきた場合、購入者は困ることになります。

また、未登記建物が増築されている場合、増築部分の出資者が関係するケースがあります。

この場合も、後々所有権を巡ってトラブルに巻き込まれる可能性があります。

登記がされていない未登記建物は、所有者が明確ではないため、後になって問題が発生する可能性があります。

以上から、未登記建物を購入する場合、購入者(買主)は、売主に対し、未登記建物が現状に合うよう登記を行うことを要望するとよいでしょう。

※登記費用は売主負担が一般的です。

タイミング的には、売買による所有権移転登記を行う前までに行うとよいでしょう。

必要な登記は以下の2つです

1:建物表題登記

2:所有権保存登記

建物表題登記は、土地家屋調査士が行います。

所有権保存登記は、司法書士が行います。

⇒ 未登記建物の費用

■売買後に未登記建物を直ちに取り壊す場合

売買後に未登記建物を直ちに取り壊す(解体)場合、

登記を行わずに未登記のまま、取り壊すことが多いようです。

一般的には、売主側が、売買する前に、取り壊しますが、売主が取り壊すお金がない場合は売買後に買主が取り壊すことがあります。

登記が何もされていない未登記建物を取り壊した場合、取り壊した建物に対して登記を行うことはありません。

借地に未登記建物が建っているケース

借地に、建物を建築し、その建物が未登記の場合、対抗要件を備えるために、登記を行います。

登記がされていないと対抗要件が備わっておらず、土地所有者に対して立場が弱くなります。

相続時に、借地に建っている建物が未登記建物であることに気づかれるケースは多く、数多くの相談を受けております。

土地所有者に対して、借地権を主張するために、建物を登記する必要があります。

必要な登記は以下の2つです。

1:建物表題登記

2:所有権保存登記(保存登記)

建物表題登記は、土地家屋調査士が行います。

所有権保存登記は、司法書士が行います。

何年に建築されたかが重要になりますので、正確な調査が必要です。

⇒ 未登記建物の費用

未登記建物の登記を行う場合の必要書類

◆未登記の建物を登記するには、AとBの2つの書類と図面(建物図面・各階平面図)が必要になります。

A.住所証明情報 建物の所有者がどこの誰であるかを証明する書類

・建物の所有者の住民票

B.所有権証明情報 建物の所有者が誰であるかを証明する書類

下記の書類から2種類以上により所有権証明情報となります。

・建築確認済証・建築確認申請書一式

・検査済証 ※エリアによっては所有権証明情報の1種類となる

・工事完了引渡証明書(施工業者の資格証明書+印鑑証明書の添付が必要)

※3ヶ月以内の有効期限はありません。

・建築代金の領収書

・工事請負契約書

・固定資産評価証明書

・火災保険証書

・電気・ガス・水道などの公共料金の領収書(住所の記載のあるもの)

・借地上の建物であれば、土地賃貸借契約書

・建物が貸家。貸室の場合は、建物賃貸借契約書

・第三者証明書(印鑑証明書の添付が必要)

・納税証明書3年分(課税明細も一緒に取得されたほうがようでしょう。)

※その他、建築確認済証などに記載のある建築主と異なる方の名義に登記を行う場合

(他に出資された方がいる場合に、共有持分とする場合など)は、別途書類が必要になります。

未登記建物 費用

未登記建物(家屋)に対して登記を行う場合、

1:建物表題登記

2:所有権保存登記

の順で、登記を行います。

未登記建物の登記費用(料金)です。 ⇒ 未登記建物(家屋) 費用

未登記建物の構造や築年数によっては住宅用家屋証明書により登録免許税の減税が可能です。

当事務所は、数多くの未登記建物を登記している経験豊富な事務所です。

詳しくは、お問い合わせ下さい。

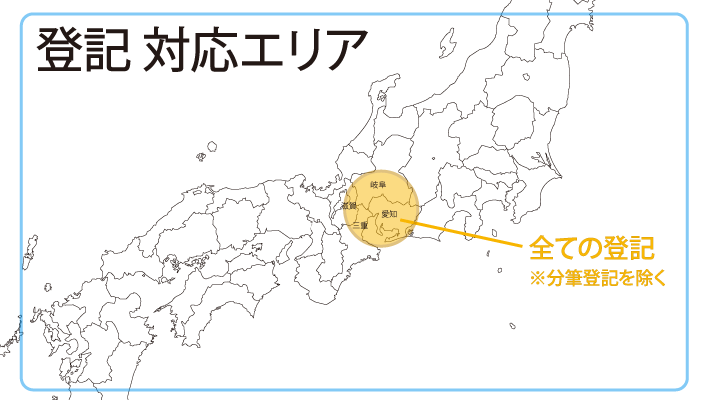

※当事務所は、愛知県名古屋市にあります。

無料相談やご依頼可能なエリアに制限があります。

⇒ お客様対応エリア

※遠方の方は申し訳ありませんが、相談やご依頼を受けることができません。

紹介は行っておりませんが、未登記建物に関する登記は、経験豊富な土地家屋調査士にご依頼されることをお勧めします。未登記建物の手続きは、専門家(土地家屋調査士・司法書士)の知識や経験によって大きく差がでて損をすることがあります。

未登記建物Q&A

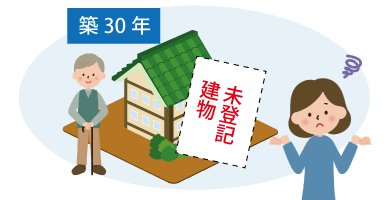

Q1. 父の所有する築30年くらいの自宅建物が

未登記だと分かりました。

この建物は未登記のままにしておいてもよいのでいいのでしょうか?

A.建物が未登記であった場合、そのままにしておかれても、現時点では特別問題は発生しません。

建物の登記は、

不動産登記法で建物完成後1カ月以内に手続きを行うことと定められ、これを過ぎた場合には、10万円以下の過料となるとされております。

しかし、建物表題登記(建物表示登記)をしなければ10万円以下の過料になるかというと、現状はそうではなく、10万円以下の過料になったケースは聞いたことはありません。

日本中に、表示の登記がされていない土地や建物が数え切れないほどあるのが現状です。

ですので、登記をしないという選択肢があります。

固定資産税は未登記建物でも課されますので、課税上問題があるわけではありません。

もし、お父様がなくなられても、相続については、未登記のまま相続することはできます。

その場合は、その建物の所在地の市町村の家屋台帳の所有者を相続人に変更する手続きを行うとよいでしょう。

なお、未登記の建物を売却したり、金融機関から融資を受ける場合には、原則登記が必要となります。

Q2.父が亡くなり相続が発生し、未登記の建物が出てきました。

家族で話し合った結果、亡くなった父の所有していた未登記建物を私(長男)が相続することになりました。

この場合、私(長男)の名義で登記はできるのでしょうか?

A.はいできます。ご長男さんのお名前で建物表題登記の申請をすることは可能です。

この建物の表題登記申請時に、通常の建物表題登記に必要な書類の他に、相続証明書類を添付する必要があります。

お父様とご長男の関係がわかる戸籍謄本等や、他の相続人がいるときは、遺産分割協議書や遺言書などで、ご長男が当該建物を相続することになった旨が明記されている書類を用意します。

そして、建物表題登記が完了した後に、所有権保存登記をすればご長男の名義で登記が完了します。

Q3.毎年4月頃に固定資産税の納税通知書が届きますが、課税明細書に建物は未登記と記載がありました。

納税通知書が届くのに未登記とはどういうことでしょうか?

A.登記と、固定資産税は、管理する役所が異なり、それぞれが不動産を管理しています。

登記は法務省の法務局(登記所)が管理し、固定資産税は、自治体(市町村)が管理しています。

自治体(市町村)は、固定資産税を徴収したいので、新築された建物を見つけようと努力しています。

法務局(登記所)は、登記が申請されないと、自治体は建物の存在は把握できません。

そのため、航空写真を撮影し新たな建物がないかを探したり、自転車や自動車で建築中の建物が無いかを見回ったり、新しい建物をチェックしています。

登記が申請されると、法務局(登記所)は、自治体(市町村)に登記された建物の登記記録を通知し自治体は新しい建物を把握できます。その逆はありません。

市区町村は、建物の所有者がわからない場合、まず土地の所有者宛に課税通知を発送するそうです。

大抵の場合、建物の所有者と土地の所有者は同じであることが多いからのようです。

ただし、建物の所有者と土地の所有者が異なることがわかった時点で、真の建物所有者に課税通知を発送しなおします。

Q4. 主人と離婚することになりました。現在暮らしている建物は、私がもらうことになりましたが、未登記でした。建物自体は、借入はなく、主人と私でお互いに出資し、現金で建てました。このような場合、どうしたらよいでしょうか?

A.現時点では、まだ離婚はされていないとういうことですね。

離婚前と離婚後では、行う登記や費用が異なります。

離婚前に建物の登記を行うとすると・・・

- 建物表題登記を行う (ご主人と奥様のお名前にて)

- 所有権保存登記を行う (ご主人と奥様のお名前にて)

- ご主人の持分について、奥様へ所有権移転登記を行う。(ご主人から奥様への贈与となります) or 離婚後に、ご主人の持分について、奥様へ所有権移転登記を行う (ご主人から奥様への財産分与となります)

登記を行う回数は、3回となり、2と3の登記には、登録免許税が必要となります。

さらに、贈与による所有権移転登記の登録免許税は、建物の評価額の1000分の20

財産分与による所有権移転登記の登録免許税は、1000分の4

所有権移転の原因によって、こんなにも登録免許税に違いがでてきます。

離婚前に建物の登記を行うとすると・・・

※あらかじめ、財産分与契約書を作成しておきます。

- 建物表題登記を行う (奥様のお名前にて)

- 所有権保存登記を行う(奥様のお名前にて)

登記を行う回数は、2回となり、登録免許税は2のみでOKです。

このように、離婚に伴い未登記建物を登記する場合は、正式に離婚されてから、

登記を行った方が節約できるといえます。

Q5. 知人から、建物を購入することになりました。固定資産税評価証明書を取得したら、

家屋番号がないため、尋ねたら未登記建物であることがわかりました。どうすればよいでしょうか?

A.知人の方に、建物表題登記をお願いしましょう。

登記をしないで、売買契約書にて取引を行うこともできるのですが、取引の安全を図り、

トラブルを避けるためには、登記をした建物を購入されるほうがよいでしょう。

参考までに、以下の4つの方法が考えられます。

- 売主名義で表題登記、保存登記をしたうえで、買主へ所有権移転登記を行う

- 買主名義で表題登記、保存登記をする

- 買主名義で表題登記のみを行い、保存登記は行わない

- 登記は行わず、売買契約書と譲渡証明書のみで取引する