共有物分割 目次

共有物分割とは

共有物分割とは、共有物(複数人で共有している不動産等)の共有状態を解消する手続きです。

共有物は、例えば、次のような相続や売買などで発生することがあります。

- 父親名義の土地・建物を相続する際に、法定相続人の2人(長男・次男)が、ひとまず法定相続分で共有名義にする

- 不動産を購入する際に、夫と妻がそれぞれ資金を出し合い共有名義にする

共有物は、共有者が、その状態(共有のまま)で持ち続けることが可能です。

しかし、共有物は共有者が行える行為に次のような制限があります。

| 内容 | 具体例 | 行える条件 |

| 保存行為(不動産の現状を維持する行為) | 共有物を修理・補修するなど | 各共有者が単独で行える(民法 第252条) |

| 管理行為(不動産を利用・改良する行為) | 共有物の賃貸借契約を結ぶなど | 共有者の持分の過半数を得て行える(民法 第252条) |

| 変更行為(不動産の形や性質を変更する行為) | 共有物を増築・分筆・売買するなど | 共有者全員の同意を得て行える(民法 第251条) |

上記のように、共有者には共有物に対して行える行為に制限があるため、例えば、共有者の一人が共有物を売りたくてもできないケースがあります。

もちろん共有者の持分のみを売ることは可能ですが、不動産の一部の持分のみを買う人は、ほとんどいないのが現状です。

このような共有状態を解消するために、民法では、各共有者に共有物分割請求権を認めています。

共有物分割請求権とは、各共有者が他の共有者へいつでも共有物の分割を請求できる権利です。(民法 第256条1項)

(共有物の分割請求)

民法 第256条各共有者は、いつでも共有物の分割を請求することができる。ただし、五年を超えない期間内は分割をしない旨の契約をすることを妨げない。 2 前項ただし書の契約は、更新することができる。ただし、その期間は、更新の時から五年を超えることができない。

共有者が共有物分割請求を行う場合、初めに他の共有者と①共有物分割を行うのか②行う場合、どのように分割するのか、を話し合います。

②の、どのように分割するかは、共有者全員の合意があれば自由に決めることができます。

ただし、他の共有者から自身の共有持分の割合を超える物や金銭を受け取った際は、贈与税等が課される場合があります。

そして、もし当事者間で話し合いがまとまらない等の場合は、裁判所へ共有物分割を請求することができます。(民法 第258条1項)

※民法 第258条について

民法 第258条は、以下①改正前の条文と②改正後の条文を掲載します。

令和3年4月28日に改正民法が公布されていて、公布日から2年以内に施行される予定です。

施行日以降は、②改正後の条文が適用されるようになります。

①民法 第258条(改正前の条文)

(裁判による共有物の分割)

民法 第258条共有物の分割について共有者間に協議が調わないときは、その分割を裁判所に請求することができる。 2 前項の場合において、共有物の現物を分割することができないとき、又は分割によってその価格を著しく減少させるおそれがあるときは、裁判所は、その競売を命ずることができる。

②民法 第258条(改正後の条文)

(裁判による共有物の分割)

民法 第258条共有物の分割について共有者間に協議が調わないとき、又は協議をすることができないときは、その分割を裁判所に請求することができる。 2 裁判所は、次に掲げる方法により、共有物の分割を命ずることができる。

一 共有物の現物を分割する方法

二 共有者に債務を負担させて、他の共有者の持分の全部又は一部を取得させる方法3 前項に規定する方法により共有物を分割することができないとき、又は分割によってその価格を著しく減少させるおそれがあるときは、裁判所は、その競売を命ずることができる。 4 裁判所は、共有物の分割の裁判において、当事者に対して、 金銭の支払、物の引渡し、登記義務の履行その他の給付を命ずることができる。

それでは、共有物分割には、どのような方法があるのでしょうか?

共有物分割の方法

共有物分割の方法は以下の3つがあります。ケースにより、いくつかの方法を組み合わせることもあります。

- 現物分割

- 換価分割

- 代償分割

1.現物分割

共有物を物理的に分け、各共有者が単独所有(単有)にする方法

(現物分割は主に土地に採用され、建物には通常、 採用されません)

2.換価分割

共有物を第三者へ売却し、その売却代金を共有者の持分に応じて分ける方法

3.代償分割

共有物を一人の共有者が所有し、所有した一人が他の共有者へ持分相当の金銭を支払う方法

共有物分割の必要書類

共有物分割の必要書類は、以下3つの方法について説明します。

- 現物分割

- 換価分割

- 代償分割

1.現物分割の必要書類

現物分割(事例1)のケース

①分筆登記

分筆登記の必要書類は以下をご覧ください。

①共有物分割による所有権移転登記

地番「12-1」の土地(乙の持分を甲へ移転する登記)の必要書類

・甲の住民票

・乙の印鑑証明書

・乙の登記識別情報又は登記済証

・登記原因証明情報(共有物分割協議書など)

・固定資産税評価証明書

地番「12-2」の土地(甲の持分を乙へ移転する登記)の必要書類

・乙の住民票

・甲の印鑑証明書

・甲の登記識別情報又は登記済証

・登記原因証明情報(共有物分割協議書など)

・固定資産税評価証明書

2.換価分割の必要書類

換価分割(事例1)のケース

①売買による所有権移転登記

地番「15」の土地(甲と乙の持分を丙へ移転する登記)の必要書類

・丙の住民票

・共有者全員(甲と乙)の印鑑証明書

・共有者全員(甲と乙)の登記識別情報又は登記済証

・固定資産税評価証明書

・登記原因証明情報(売買契約書など)

3.代償分割の必要書類

代償分割(事例1)のケース

①売買による所有権移転登記

地番「23」の土地(乙の持分を甲へ移転する登記)の必要書類

・甲の住民票

・乙の印鑑証明書

・乙の登記識別情報又は登記済証

・固定資産税評価証明書

・登記原因証明情報(共有物分割協議書、売買契約書など)

共有物分割に関する税金

共有物分割に関する税金は「譲渡所得税」「贈与税」「不動産所得税」「登録免許税」があります。

ケースにより課税される場合、非課税の場合があります。

譲渡所得税

共有物分割により不動産を取得した場合、原則、譲渡所得税が課税されます。

ただし、一つの共有地を各共有者がそれぞれの持分に応じて現物分割した場合は譲渡所得税が非課税となります。

例)甲(持分1/2)と乙(持分1/2)が共有している地番「10」の土地1筆(価額1000万円)を2筆の土地「10-1」(価額500万円)と「10-2」(価額500万円)に分筆し、土地「10-1」は甲の単有、土地「10-2」は乙の単有に現物分割を行った場合、その分割による土地の譲渡はなかったものとして扱われ譲渡所得税が非課税となります。(所得税法基本通達 33-1の7)

(共有地の分割)

所得税法基本通達 33-1の7個人が他の者と土地を共有している場合において、その共有に係る一の土地についてその持分に応ずる現物分割があったときには、その分割による土地の譲渡はなかったものとして取り扱う。(昭56直資3-2、直所3-3追加、令元課資3-3、課個2-20、課法11-5、課審7-3改正) (注)1 その分割に要した費用の額は、その土地が業務の用に供されるもので当該業務に係る各種所得の金額の計算上必要経費に算入されたものを除き、その土地の取得費に算入する。

(注)2 分割されたそれぞれの土地の面積の比と共有持分の割合とが異なる場合であっても、その分割後のそれぞれの土地の価額の比が共有持分の割合におおむね等しいときは、その分割はその共有持分に応ずる現物分割に該当するのであるから留意する。

贈与税

分割方法により、共有者の持分比率と取得した不動産の時価比率が異なる際は、贈与税が課税される場合があります。

不動産取得税

共有物分割により不動産を取得した場合、原則、不動産取得税は非課税です。

ただし、分割前の持分割合を超える部分の取得については、不動産取得税が課税されます。(地方税法 第73条の7 2の3号)

(形式的な所有権の移転等に対する不動産取得税の非課税)

地方税法 第73条の7道府県は、次に掲げる不動産の取得に対しては、不動産取得税を課することができない。 2の3 共有物の分割による不動産の取得(当該不動産の取得者の分割前の当該共有物に係る持分の割合を超える部分の取得を除く。)

共有物分割の登録免許税

共有物分割による所有権移転登記の登録免許税の税率は、原則、1000分の20です。

ただし、以下のとおり一定の要件を満たす場合は、登録免許税の軽減税率1000分の4が適用されます。

共有物分割の登録免許税 軽減税率が適用される要件

下記の3つを全て満たす場合、登録免許税の軽減税率1000分の4が適用されます。

- 共有地の共有物分割による所有権移転登記を行う直前に分筆登記が行われていること

- 分筆登記を行った後の各土地の持分移転登記が同時に申請されること

- 取得する持分価格が登記前後で同等以下であること

(登録免許税法施行令 第9条1項)

(共有物の分割による移転登記等の場合の課税標準)

登録免許税法施行令 第9条共有物である土地の所有権の移転の登記において法第十七条第一項又は別表第一第一号(二)ロ若しくは(十二)ロ(2)の規定の適用がある場合におけるその共有物について有していた所有権の持分に応じた価額に対応する部分は、当該共有物の分割による所有権の持分の移転の登記に係る土地(以下この項において「対象土地」という。)につき当該登記(以下この項において「対象登記」という。)の直前に分筆による登記事項の変更の登記(以下この項において「分筆登記」という。)がされている場合であつて当該対象登記が当該分筆登記に係る他の土地の全部又は一部の所有権の持分の移転の登記(当該共有物の分割によるものに限る。以下この項において「他の持分移転登記」という。)と同時に申請されたときの当該対象土地の所有権の持分の移転に係る土地の価額のうち当該他の持分移転登記において減少する当該他の土地の所有権の持分の価額に応じた当該対象土地の持分の価額に対応する部分とする。

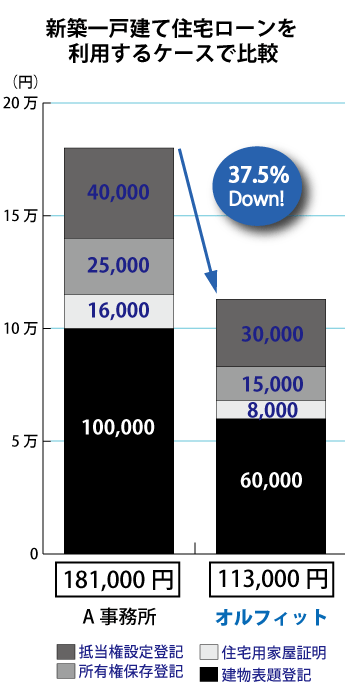

共有物分割の登記費用

共有物分割の登記費用は以下をご覧ください。

共有者の現在の住所や氏名が登記記録と異なる場合は、共有物分割の登記を行う前に登記名義人住所変更登記や登記名義人氏名変更登記が必要です。

共有物分割登記はオルフィット総合事務所へお任せください。